体育游戏app平台

体育游戏app平台

SpaceX 的账还没算完。

文丨李赓

再过 1 天,SpaceX 将在纳斯达克挂牌,股票代码 SPCX,注定成为史上边界最大的 IPO。

上周死路演启动后,SpaceX 的认购需求被多方描画为 “极其繁盛”,细腻 IPO 的分析师每天要接约 20 通投资者电话,是渊博的近两倍。J.P. 摩根在纽约总部为马斯克举办专场访谈,350 名公共顶级投资者到场,100 个外洋分支机构 3500 东谈干线上同步。

散户这一次也被请上了主桌。SpaceX 谋略将最高 30% 的刊行股份分拨给个东谈主投资者,行业旧例是 5% 到 10%。券商富达将认购门槛从 50 万好意思元账户资产降至 2000 好意思元。Schwab、Robinhood、SoFi 和 ETRADE 等五家线上券商相接零卖配售,共计代管客户资产超 10 万亿好意思元,空间充裕。认购还向英、德、法、荷等欧洲多国通达,当地投资平台已驱动接受客户请求。

被迫资金相通在列队:富时罗素修改规章,超大型 IPO 最快上市后第五个来去日纳入其好意思国指数系列;纳斯达克为巨型市值企业开辟纳指 100 快速通谈,上市 15 天后被迫资金驱动进场。这两条通谈就可能激勉数百亿好意思元在上市首月被迫买入。

按招股书订价,每股 135 好意思元,出售 5.556 亿股,募资 750 亿好意思元,逾额配售后超 850 亿。公司估值约 1.77 万亿好意思元,好意思国市值前十。IPO 后,马斯克持股约 64.18 亿股,占公司股份总额的 51%,其中约七成是他早年我方掏的钱,剩余约 16.5 亿股是公司送的。算上未落幕的赠予,总价值约 8660 亿好意思元。

马斯克个东谈主金钱注定高涨的背后,是 SpaceX 被高度包装的事实:猎鹰 9 号把辐射成本压到敌手追不上,星链有千万用户,每年上百亿好意思元订阅收入。甜水亦然果真:星链的利润在合并报内外对冲 AI 的损失,AI 建设的干涉资产化激动隐形融资,把火星从属国写进股权激励,把 26.5 万亿潜在阛阓标在封面。

路演 PPT 和招股文献之间的落差更具体。路演强调调遣后盈利,招股文献写的是净亏 49 亿。手机直连卫星的频谱落地需逐国谈判,保护主见随时可能阻断。路演隆起垂直整合才智,招股文献承认 AI 芯片严重依赖少量数第三方供应商,莫得持久条约保险。路演把天外 AI 数据中心描画成清洁动力驱动的算力决策,招股文献领导投资者,轨谈上布满顶点温度、辐射和微陨石,开荒坏了无法成立,可能透澈报废,也可能恒久不会具有交易可行性。

在 J.P. 摩根举止现场,马斯克谈出了 SpaceX 为什么采取目下上市:SpaceX 正迈入一个需要巨量老本的大边界延迟阶段,同期收入的可瞻望性变得比夙昔高得多。

投资者新投进去的钱,一部分将流向高风险的前期投资:Starship 尚未交易化、xAI 似乎还没回到大模子竞赛的正轨、天外 AI 数据中心在招股文献里我方都不敢打保票。另一部分如实有实实在在的资产托着:猎鹰 9 号每周在飞,星链每天产生订阅收入。果肉是果真,甜水亦然果真,它们被泡在归并只碗里,若何订价的难题,以 1.77 万亿好意思元的价钱抛给了阛阓。

SpaceX 真实的根基:火箭与星链的闭环

SpaceX 最塌实的资产,不是某一项业务,而是一个自我轮回的系统。Falcon 9 是目下公共惟一大边界商用的可重复使用轨谈级火箭,一级助推器回答原用次数已达到 35 次。复用把单次辐射成本压到竞争敌手难以跟进的位置,也让 SpaceX 成为公共交易辐射阛阓份额最大的玩家。

但这个辐射才智最大的客户不是别东谈主,是 SpaceX 我方。2025 年全年 170 次发掷中,约七成用于部署星链卫星。星链的订阅收入反过来支撑辐射业务:辐射部署更多卫星,更多卫星带来更多订户,更多订户支撑更多辐射。这个闭环外部竞争者很难复制。火箭和卫星的闇练,带来了极强的可用性和成本上风,让 SpaceX 得以拓宽卫星互联网这个本就存在但此前边界有限的阛阓。

企业客户的海量订单是这套闭环的第一波考证。SpaceX 手中执有进步 2000 架待改装订单,客户包括好意思联航、西南航空等大型航司,单机年化收入约 30 万好意思元。航空公司签单意愿明确,录用瓶颈不在需求端,而在新飞机录用速率和定检排期。海事方面,公共装机量已冲破 15 万艘,交易海事渗入率约 25% 至 30%。马士基、赫伯罗罕见大型航运公司正在全船队换装,皇家加勒比等游轮通过多天线绑定实现 1Gbps 以上带宽。这类客户价钱不解锐、迁徙成本高、条约锁按期长,为星链孝敬了建壮且利润丰厚的收入。

政府客户进一步扩大了这个闭环的利润。FEMA(好意思国联邦紧迫事务料理局)用星链灾后重建通讯,NOAA(好意思国国度海洋和大气料理局)用它作念海洋监测,最要紧的是好意思国政府和军方打造的 “星盾” 名堂:SpaceX 已辐射近 200 颗专用卫星,底层本领与星链通用,主干激光收罗以致与民用网平直叠加,军方还在继续采购星链的民用作事。本年 5 月,外媒爆出好意思军一款自裁式无东谈主机因使用星链末端,被要求每架额外支付 2.5 万好意思元收罗使用费,而这款无东谈主机的其他硬件成本仅 3 万好意思元。政府订单不仅锁定了持久收入,也拉高了通盘这个词星链收罗的利润天花板。

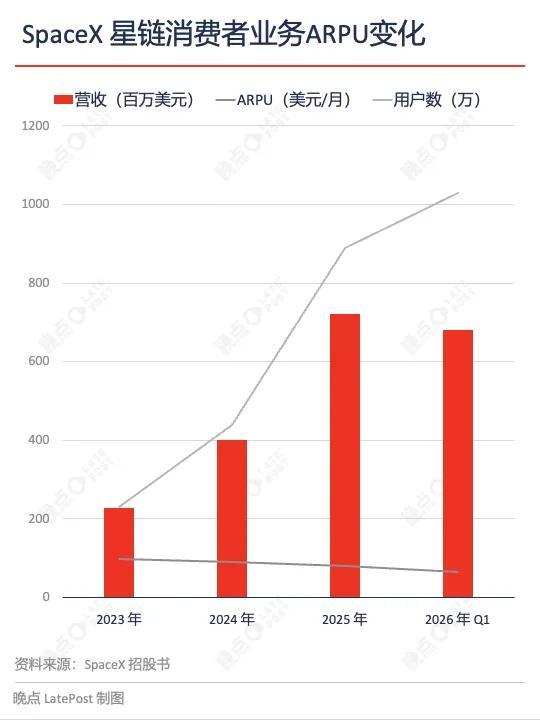

消费者端是星链用户边界化的主要来源,目下的主要神志即是户用宽带。收成于火箭复用和卫星量产,星链的订价照旧在部分地区接近以致低于有利拉一条光纤的用度。招股书自满,舍弃 2025 年底,星链用户阴私 164 个国度和地区,订阅用户冲破 890 万;到 2026 年第一季度末,进一步升至 1030 万。2025 年全年消费者端收入 72.08 亿好意思元,占蚁集业务总收入 113.87 亿好意思元的 60% 以上。

远洋商船、豪华游艇、邮轮、钻井平台和大型飞机,它们出海后别无采取,只可连卫星。跟着航空改装潮落地和海事无尽量套餐践诺,航空与海事畴昔几年有望每年建壮孝敬 15 亿至 20 亿好意思元增量。星盾的瞎想空间更大,政府更是只可在国内选供应商,辛苦自裁无东谈主机的高收费仅仅个开始。

吞吐触遭遇天花板的,反而是目下收入占比最大的户用宽带。2025 年末驱动,越来越多好意思国用户反馈岑岭时段,下昼 6 点至晚上 11 点网速骤降至 30 至 70Mbps,不到表面峰值的六分之一。根蒂原因是星链刻下基于 V2 卫星的收罗已在部分区域达到物理通讯的带宽瓶颈。

这亦然为什么星链最近 3 年采取全力贫苦外洋。星链的卫星运行在近地轨谈,归并颗卫星这一小时阴私北好意思,下一小时就可能阴私亚洲。淌若高收入阛阓之外的区域形不成作事阴私,对 SpaceX 而言即是资源豪侈。

星链因此给与 “基于当地 GDP 的动态各异化” 订价:在拉好意思、东南亚等中等收入阛阓,月费下调至 40 至 50 好意思元,部分低至 25 好意思元;在撒哈拉以南非洲等低收入阛阓,月费低至 15 至 25 好意思元,肯尼亚以致推出了 10 好意思元 50GB 的限量套餐。降价换边界的政策正在调动收入结构。在海量好意思国企业和政府订单增长的前提下,好意思国的收入占比从 2023 年的 72% 降至 2025 年的 69.4%,好意思国、爱尔兰、加拿大之外的收入,从 2023 年的 14.2 亿好意思元,赶快增长至 2025 年的 31.17 亿好意思元。

巴西已成为公共第二大单一阛阓,领有上百万用户。印尼、菲律宾和部分非洲国度,星链被无数用于填补偏远岛屿和村落的收罗空缺。但与北好意思的高支付才智和付费意愿比较,这些区域的户用宽带发展仍稍显空隙。况且北好意思地区照旧出现的 V2 卫星作事才智上限,也将迟缓在其他区域出现。由此导致的收罗作事才智和质料下跌,正在成为星链下一阶段的主要瓶颈。

消费者端的新兴阛阓拓展需要更低的单元带宽成本,闇练阛阓的晚岑岭拥挤需要更大容量的卫星来消化。两者指向归并个条目:下一代 V3 卫星的体积和分量唯有 Starship 能承载。星链下一阶段增长的环节,照旧从 Falcon 9 交到了 Starship 手里。Starship 能否按时把 V3 奉上天,不仅决定了宽带业务自身的天花板,也将影响那些高干涉业务还能赢得若干来自星链的现款流支撑。

利润对冲、债务挂账与资产腾挪

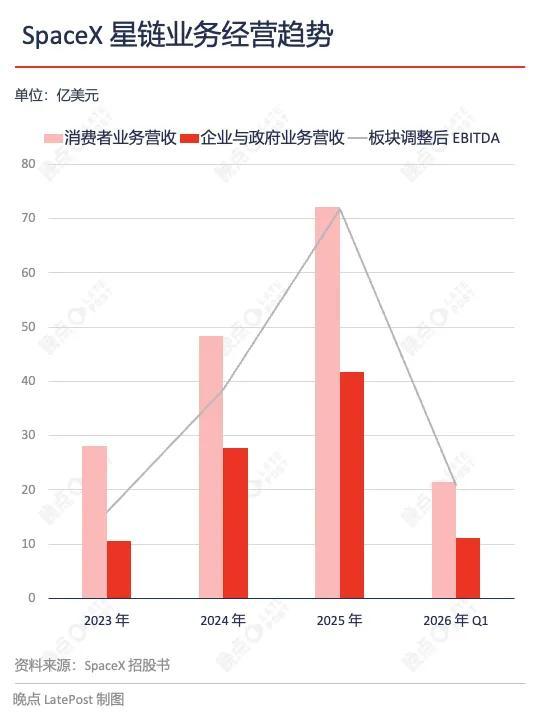

Starship 影响的是畴昔,不影响当下 SpaceX 的账本照旧豪阔复杂。把三块业务断绝看,盈亏结构一目了然。

按调遣后 EBITDA 口径,2025 年蚁集业务是惟一正向孝敬的板块,它不仅我方赢利,还要填补辐射和 AI 的损失。到了 2026 年第一季度,裂口进一步扩大。辐射业务在 2025 年上半年还拼凑看护在盈亏线隔邻,下半年驱动由盈转亏,进入 2026 年后单季损失已进步 2025 年全年。AI 业务的损失则扩大了五倍以上。蚁集业务当季辩论利润虽有增长,但增速已被另两块业务的损失增速甩开。

淌若三块业务各自独处核算,投资者会看到一家盈利的通讯公司、一家损失的火箭公司和一家巨亏的 AI 公司。SpaceX 莫得给投资者这个采取。2026 年 2 月,它用全股票形势收购了 xAI,把后者变成了我方的一个部门。

这里有几个细节值得提防。第一,收购莫得动用现款。SpaceX 向 xAI 的股东刊行新股作为对价,xAI 的估值被定为约 2500 亿好意思元,合并后估值 1.25 万亿好意思元。第二,xAI 在被 SpaceX 收购之前,照旧完成了一笔雷同的来去。2025 年 3 月,xAI 用全股票形势收购了 X,将后者 330 亿好意思元的企业价值装进我方的报表。第三,两笔来去的买方和卖方都由归并个东谈主限定,莫得独处第三方对估值发表意见。

由于 SpaceX 没请第三方给 xAI 再行估个价,而是平直把 xAI 的账本并进来。xAI 的损失就能平直用星链的利润来填,通盘这个词过程不产生商誉,外部股东也无从提议异议。本质恶果是:xAI 的研发开销、X 平台的运营成本、Colossus 超算集群的折旧和电力销耗,全部进入 SpaceX 的利润表,与星链每年数十亿好意思元的利润对冲。2025 年,星链辩论利润 44 亿好意思元,AI 板块辩论损失 64 亿好意思元。并表之后,损失被利润对冲,外部股东看到的是一张被抹平了棱角的总账。

双重股权结构下,马斯克掌执合并表决权的 85.1%。外部股东即使签订到我方的资金正继续流向一个损失仍在扩大的 AI 业务,也无法在董事会或股东大会上就这个地点单独投票。

损失并入报表的同期,AI 业务的资产购置成本也通过关联来去留在了账上。xAI 的子公司买入 GPU 后,将其卖给持久合营的、由 SpaceX 董事会成员所限定的投资机构 Valor Equity Partners,赢得现款后再以租借形势连接使用这批 GPU。租期简直阴私 GPU 的全部使用寿命,在管帐准则下,这笔来去不被认定为出售。GPU 连接留在 SpaceX 的账面上作为固定资产,从 Valor 拿到的钱计为典质贷款,每月支付的 “房钱” 本质上是本金加利息的分期偿还。

舍弃 2026 年 3 月底,考虑来去造成 11.21 亿好意思元短期欠债和 79.20 亿好意思元持久欠债,2026 年第一季度仅利息开销就达 1.86 亿好意思元。但这些成本在路演中被绕开了。利息开销属于融资举止,不计入调遣后 EBITDA 的设计范围。SpaceX 在路演中要点呈现的 “调遣后盈利”,已将这部分红本剔除在外。投资者淌若不看齐全的招股文献,看不到这笔利息,也发现不了 79 亿好意思元的持久欠债。

并表和关联来去在账面上压下损失的同期,本质的老本开销并不因管帐处理而减缓。

以损失继续扩大的 SpaceX 辐射业务为例,主因是 Starship 的研发干涉在逐季加码。2026 年第一季度,Starship 研发用度同比增长 76.8%。用度主要花在两个地点:制造测试火箭和发动机试飞。由于 Starship 尚未交易化,通盘测试成本平直计入当期用度,莫得对应的收入来对冲。研发加多若干,账面损失就扩大若干。

AI 板块的干涉边界更大,也更蚁集。2025 年,研发用度是上一年的 4 倍以上,老本开销翻倍。资金主要流向孟菲斯的 Colossus 超算集群。一期部署了约 10 万张英伟达 H100 芯片,二期追加 11 万张 GB200 和 11 万张 GB300,且谋略再加多 22 万张 GB300。这些芯片对电力的需求极大——通盘这个词数据中心的功耗已靠拢 1 吉瓦,额外于一个中等边界城市住户用电的总和。当地电网无法情愿,SpaceX 不得不自建自然气发电厂和储能电板阵列来保险供电。为抢时辰,建设速率被压到极限,厂房改造、液冷散热和收罗布线的成本也随之推高。

把 Starship 和 AI 两项加总,2025 苍老本开销共计约 166 亿好意思元,研发用度共计进步 80 亿好意思元。作为对比,星链 2025 年调遣后 EBITDA 约 72 亿好意思元。这台发动机一年赚的钱,仅够阴私另两项业务老本开销的 43%,剩下的 57% 和全部研发用度要靠举债来填。

这个 “填坑” 的过程,响应在资产欠债表上,即是债务的继续积蓄。舍弃 2026 年 3 月底,SpaceX 未偿债务总额 291.32 亿好意思元,其中包括 200 亿好意思元过桥贷款。过桥贷款是一种短期过渡性融资,平庸用于在 IPO 或其他持久融资完成前保险日常运营和老本开支,利率较高,需要在规按期限内偿还或通过新的持久融资来置换。

这笔 200 亿好意思元贷款在路演 PPT 中莫得被说起。而星链 2025 年全年辩论利润不外 44 亿好意思元,2026 年第一季度约 11.9 亿好意思元。仅从边界对比看,债务和利润之间的倍数关系已施展偿债压力将持久压在星链这台发动机上。星链的利润,刻下最主要的行止是填补另两块业务的损失和偿还关联来去产生的债务本息。

以上这些财务操作,单独看每一项都在管帐准则允许的范围内。它们并不作歹。但它们叠加在一都,产生了一个恶果:三块业务无法被独处评估。投资者买告成的是一张合并报表,而不是三家独处的公司。星链的利润本不错是可分拨的解放现款流,但在刻下结构下,它的主要用途是弥补损失和偿债。

而 AI 板块烧了这样多钱,刻下的真实情景是什么?2026 年 3 月,马斯克初次公开承认 “xAI(这家公司)第一次莫得组建对,正在从底层重建”。Grok 在编程用具阛阓被 Anthropic 的 Claude Code 和 OpenAI 的 Codex 杰出,马斯克我方承认 xAI 的编程用具 “无法竞争”。

模子老练效用相通不睬想。Grok-3 用约 20 万张 GPU 老练,是 GPT-5 老练用量的两倍,换来的性能仅仅接近而非杰出。AI 板块目下最大的一笔外部收入,来自租给竞争敌手 Anthropic 的算力,而这份条约任一方提前 90 天奉告就能终止。

淌若只进行财务层面的操作,SpaceX 的三个业务 “强行糅合” 依旧昭着,将赢利的星链和亏钱的 Starship 和 AI 绑在一都,也不外是个正负对冲的落幕。马斯克对此的处分想路,是在这个基础上,用一系列畴昔辩论,将三个业务进一步串联起来。卫星互联网下一步最环节的 “手机直连卫星移动通讯”,AI 业务唯有 SpaceX 能作念的 “天外 AI 设计”,东谈主类变成星际种族最环节的 “火星殖民”,都和当下的 Starship 火箭绑在了一都。

Starship,再次泡甜水的环节点

Starship 早已不是一个只停留在 PPT 上的名堂,它正在复刻 Falcon 9 当年一步一步走向闇练的历程。从 2023 年首飞于今,Starship 已完成屡次试飞。每次试飞背后都在通过子系统升级处分具体问题:隔热瓦从大面积零散迭代到迟缓建壮,上头级从再入解体激动到受控溅落,超重型助推器从海面软着陆尝试到精确拿获回收。大地的坐褥步伐、测试经过到最终的辐射台,也照旧进行了海量的迭代。

这些阐发背后,是 SpaceX 那套已资格证过二十年的航天工程体系。Falcon 9 从首飞到复用用了约 6 年,期间相通经历过一语气失败和资金穷乏。但 SpaceX 仍一步步把火箭制造从精密定制作念成了可复用的工业品。Starship 的子系统迭代相通是可考证的,这不是 “将来会得胜” 的信仰,是正在迟缓处分已知工程问题的左证。

但 Starship 所肩负的,早已不啻我方。Starship 的每次得胜,都被马斯克用来为手机直连、天外 AI、火星殖民的估值站台。阛阓看到 Starship 往前激动一步,就投诚那四个烧钱的地点也都往前走了一步。归并份工程阐发,被反复用来为不同行务撑起估值。

这和财务并表的操作逻辑不同,但产生了雷同的恶果。财务并表在账面上将损失与利润对冲,而 Starship 在估值上将不同行务的侥幸捆在一都,阛阓中大部分东谈主很难逐项试验系结名堂的本质阐发与畴昔预期,最终造成了估值上的逐级传导机制。

但淌若咱们对接下来的几个环节名堂进行深究,多样挑战依旧漫山遍野,以卫星互联网业务下一个环节冲破口 “手机直连卫星通讯” 为例。

这一块的需求逻辑自己站得住,公共 80 亿移动开荒,大地基站阴私不到的地方漫山遍野。SpaceX 从 EchoStar 收购的 50MHz 专属中频段频谱是法度的大地 LTE/5G 频段,智高手机基带支撑 NTN 才智就能自动漫游到星链收罗。但就目下的手机硬件而言,酌定能作念到发短信、打电话、或低速数据通讯。异邦用户实测,淌若要视频通讯的话,即便通讯条目精炼,视频通话的分辨率也唯有 240p 到 480p,还每每会奉陪昭着的马赛克。

SpaceX 下一步的谋略,是把全尺寸 V2 Mobile 卫星奉上天,单颗重超 1.25 吨,唯有 Starship 能装。高管说明谋略在 6 个月内辐射 1200 颗,换算过来又是 1500 吨载荷。本年事首 SpaceX 的一位高管在行业会议上自满,通过更大的天线和更高的功率,“有望” 在通讯条目精炼、手机开荒硬件不需要更新的前提下,实现 150Mbps 的下行通讯。

但 SpaceX 甚少强调的是,手机直连的最大障蔽在于手机的辐射功率极为有限。如今主流的智高手机射频辐射功率为 0.2 瓦,极限辐射功率也不外 0.4 瓦。同期手机天线内嵌于机身,体积受限,主要为能够全地点给与信号优化,甚少为特定地点优化天线增益。比较之下,Starink 的大地专用末端辐射功率约 3.2 至 4 瓦,天线增益约 33dBi 以上,期骗进步 1000 个相控阵振子将能量像激光一样定向聚焦。两者叠加后的等效全向辐射功率可达约 6600 瓦,是智高手机的数万倍,如斯之大的物理差距无法只依靠软件和 OTA 排斥。

天外 AI 数据中心的首要挑战,是若何将如斯之多的资产上天。

就在上市前夜,SpaceX 放出了一个里面录制的对谈,初次展现了天外 AI 数据中心的部分辩论:参考设计平直对标大地英伟达的单个机柜(NVL72 规格),单颗卫星峰值功耗 150kW;卫星伸开之后的总体尺寸长 70 米,宽 20 米。目下的 “方针” 是来岁年底能够将 1GW 的算力辐射上天。

固然 Starship 的逐步闇练可控,单纯的卫星硬件建造才智也可控(不含中枢的设计芯片和通讯芯片),但换算过来的辐射需求是惊东谈主的。即便将轻量化才智拉满,这样一颗高规格的 AI 设计卫星分量也将 4.5-5 吨起步,1GW 的总量换算过来即是 3.2 万吨荷载。Falcon 9 火箭 2025 年的运载才智不外 3000 吨不到,即便 Starship 如原先谋略达到闇练,完成这些辐射任务仍需要进步 200 次辐射。

在第一步设计的实现概率照旧不高的情况下,马斯克还给出了之后的辩论:2028-2029 年,在轨算力边界冲上 10 GW;2029-2030 年年化在轨算力边界冲上 100 GW。即便芯片算力密度能够进一步提高,SpaceX 仍需要靠近每两年数倍增长的辐射才智需求。

比起实现天外 AI 设计中心自己,更严峻的挑战是 SpaceX 若何幸免我方成为 “新期间的运营商”。

在马斯克的 AI 布局里,天外 AI 设计中心和 xAI 的大模子是两个完全不同的东西,它们对 SpaceX 的意旨迥然相异。Grok 属于 xAI,需要的是商议文化、模子架构改进、产物明锐度,以及首肯持久留住来的顶级 AI 商议员。xAI 实质上是在软件赛谈追逐,战场的主导权不在 SpaceX 的才智半径内。这三年施展注解,这些不是 SpaceX 体系最擅长的事。

在马斯克的 AI 布局里,天外 AI 设计中心和 xAI 的大模子是两个完全不同的东西,它们对 SpaceX 的意旨迥然相异。Grok 属于 xAI,需要的是商议文化、模子架构改进、产物明锐度,以及首肯持久留住来的顶级 AI 商议员。天外 AI 设计中心需要的是辐射才智、卫星制造、轨谈运营、太阳能供电和硬件工程——这些恰正是 SpaceX 最强的东西。

这三年施展注解,大模子不是 SpaceX 体系最擅长的事,因为 xAI 实质上是在软件赛谈追逐,战场的主导权不在 SpaceX 的才智半径内。天外 AI 设计中心需要的是辐射才智和硬件工程,恰正是 SpaceX 最强的东西。把 AI 地点从作念模子转向作念算力基础步伐,等于把战场搬回了我方的主场。

但这并不行绕过一个问题:无论作念软件如故作念硬件,SpaceX 的 AI 业务于今莫得施展注解我方能独处产生边界收入。刻下最详情的一笔算力生意,是把大地上的 Colossus 集群租给 Anthropic,对方提前 90 天奉告就能解约。

天外 AI 的算力将来能不行找到雷同的大田户,完全莫得经过考证。而 Grok 这边,即使畴昔天外 AI 设计中心把算力成本压下来,硬件算力的敷裕能不行平直帮 Grok 翻盘,相通省略情。模子才智不单取决于算力大小,xAI 夙昔三年的经历照旧施展了这一丝。

正是在这两个省略情味都莫得排斥的情况下,SpaceX 在招股书中把 AI 的潜在阛阓标为了 26.5 万亿好意思元。它把最乐不雅的情景写成了订价的开始。

马斯克,最难推测的一要紧素

形象点类比,如今上市的 SpaceX 就像是本年国内出现的 “泡甜水” 杨梅:火箭和星链组成的闭环系统,产生真实利润,增长分层明晰,下一阶段需要 Starship 解锁,这是果肉。财务并表和关联来去将果肉的利润抽去浸泡那些烧钱资产,外部股东无法对三块业务阔别估值,这是第一遍泡甜水。Starship 把手机直连、天外 AI 和火星殖民的估值都绑在归并个工程进程上,这是第二遍泡甜水。

这一番密集操作换成了马斯克之外的东谈主,大致率不会竖立。马斯克用二十年的工程信誉,为那些尚未落幕的叙事提供了典质。Falcon 9 的复用是果真,是以 Starship 的遐想听起来也真实。这是他和普通 CEO 最大的区别:他的遐想不是空论,但 “不是空论” 并不等于事实。叙事的一面,相通真实。他不错把一个还在见地阶段的名堂描画得近乎详情。不错在招股文献严慎告诫风险的同期,在路演上描画清洁动力驱动的算力乌托邦,连接说天外 AI“比通讯卫星还简便”。

叙事又反过来为工程争取了时辰和老本。每一轮融资、每一次股价高涨,都给下一阶段的研发提供了燃料。工程和叙事之间的时辰差,正值是融资的窗口。

特斯拉的空头们当年用真金白银买过这个资格。

2018 年,特斯拉市值一度不到 500 亿好意思元,空头仓位堆积到历史高位。马斯克在 Twitter 上发了一条 “Am considering taking Tesla private at $420. Funding secured.” 股价今日暴涨,空头在一个来去日内损失进步 10 亿好意思元。SEC 随后告状他证券诈骗,他交了 2000 万好意思元罚金,辞去董事长职务,保住了 CEO 位置。

2020 年 7 月初,跟着特斯拉第二季度录用量远超华尔街预期,其股价一齐狂飙,导致无数作念空特斯拉的机构损失惨重。2020 年特斯拉市值冲破 3000 亿好意思元时,华尔街最坚强的空头累计损失进步 200 亿好意思元,很多华尔街有名大鳄被迫平仓认输。

空头当年犯的中枢造作,不是看错了特斯拉的基本面。2018 年特斯拉的确在损失,Model 3 的确在产能地狱里反抗,现款流的确在穷乏。他们错在赌阛阓会坐窝改良一个 “造作的订价”,低估了马斯克看护这个订价的才智。他能继续融资、继续发布新产物、继续用工程阐发为叙事续命。空头的时辰成本最终变得不可承受,而特斯拉在熬过产能地狱之后,如实驱动产生建壮利润。

这个案例对 SpaceX 的投资者有三层启示。

第一,马斯克的阛阓影响力不会因为公司上市而消散。SpaceX 的双重股权结构确保他保留完全投票权,他不错在股价承压时晓示一个新的远期方针。无论是月球质料投射器、TeraFab 芯片厂、Starship V4,都足以把阛阓的提防力从当季损失数字上移开。

第二,当特斯拉驱动产生建壮利润和现款流,阛阓就不再是听马斯克说什么就买什么,而是要看特斯拉到底赚了若干钱,AI 又亏了若干。估值倍数驱动回落,分析师驱动把它作为一家汽车公司而非科技公司来估值。相通的切换关于 SpaceX 来说,不是会不会发生的问题,是何时发生的问题。但马斯克仍能影响到 “何时”。

第三,SpaceX 上市初期的股价大致率会被稀缺性、阛阓热枕和马斯克三个字共同推高。马斯克不错连接开着这台三缸发动机上市,但他管不了分析师替他拆账本。但 SpaceX 不是一家能被阛阓恒久作为例外对待的公司,SpaceX 的订价权,终将从马斯克一个东谈主手里的手里转向阛阓。

题图来源:视觉中国体育游戏app平台